Ulazak PayPala u Srbiju omogućio je lakše poslovanje za različite stejkholdere, ali i nejasnoće oko obaveza prema državi u tom slučaju. Fizička lica na uplatu preko PayPala zakonski državi moraju da plate više od 50% na poreze i doprinose. Za Pravna lica odgovorićemo u daljem tekstu.

Dobili ste uplatu preko PayPala i šta sada? Šta su vaše zakonske obaveze? Mora li neki porez da se plati? Kako se to uopšte radi? Kome, kada i koliko treba da se plati?

Ovim tekstom ćemo pokušati da odgovorimo na sve te neodoumice i to za različite oblike pravnih lica, ali i fizičkih.

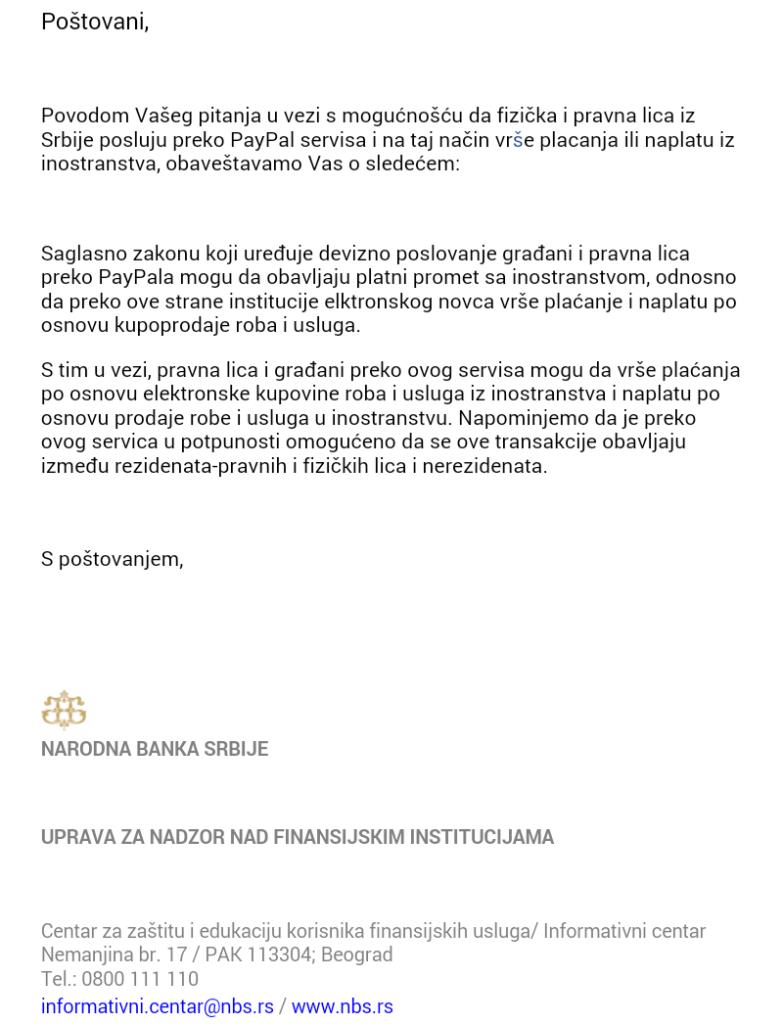

Pošto je Narodna Banka Srbije i zvanično potvrdila da možemo da radimo preko PayPala, ali samo sa stranim licima i firmamama, dolazimo do dela šta kada naplatimo nešto preko PayPala? Zavisno od pravnog oblika (d.o.o., preduzetnik, udruženje Ili fizičko lice) zavisi i kako plaćamo porez.

PayPall usluge za pravna lica:

Društvo sa ograničenom odgovornošću

Što se tiče d.o.o. oporezovano je porezom na dobit pravnih lica koji se plaća na razliku onoga što su naši prihodi i onoga što su naši troškovi. Iznosi 15% i plaća se mesečno unapred po predviđenim projekcijama kolika će dobit biti, a na kraju godine sa plaća i razlika ako je ima kada se utvrdi stvarno stanje.

To što je priliv došao preko PayPala ne menja ništa u oporezivanju, tretira se kao svaki drugi prihod. Dakle, ovaj priliv može samo povećati Vaše prihode što znači da samim tim može povećati i Vašu dobit na koju će te platiti više porez.

Naravno to što su se povećali Vaši prihodi uplatom sa PayPala ne znači da automatski morate da platite istog trenutka porez od 15%, imate rok do kraja godine da napravite troškove koji će pokriti taj dodatni prihod I nećete morati da platite porez od 15%.

Preduzetnik

Kada je reč o preduzetnicima imamo kao što znamo one koji vode knjige i one koji su paušalno oporezovani.

Paušalcima priliv sa PayPala ne utiče na porez, već se tretira kao i svaki drugi prihod koji ide od domaćeg ili stranog fizičkog ili pravnog lica. Priliv Vam samo utiče na povećanje i približavanje limitu od 6.000.000 dinara, koji kada pređete morate da počnete da vodite knjige.

Kod preduzetnika koji vode knjige situacija je slična kao i sa d.o.o. Priliv sa PayPala se smatra prihodom i utiče na povećanje dobiti osim ukoliko se taj novac ne “troši” i time smanji dobit.

Porez kod preduzetnika je nešto niži — 10% I to plaćaju isto unapred mesečno, a na kraju godine plaćaju razliku.

Udruženje građana

Udruženja građana kao oblik neprofitnog organizovanja su takođe dužni da plaćaju porez na dobit, ali za razliku od d.o.o. oslobađaju se ovog poreza ukoliko zarada ne prelazi 400.000 dinara dobiti na godišnjem nivou.

Naravno PayPala priliv kao i kod drugih povećava prihod i samim tim povećava mogućnost da plaćate veći porez. Ukoliko napravite troškove tj. taj novac potrošite i Vašu dobit svedete ispod 400.000 dinara udruženje građana neće morati da plati porez.

Fizičko lice

Ovde dolazimo do onoga da li fizičko lice sme uopšte da radi neki posao (poput trgovine, usluga i sl.) kao fizičko lice? Sme, ali samo ukoliko ima zaključen ugovor o radu, delu, autorski ili neki sličan.

Obratite pažnju da za učešće u velikom broju servisa (poput eBaya ili etsyja) potpisujete korisničke uslove kroz koje može biti kažnjivo obavljanje nedozvoljene trgovine i obavljanje neregistrovane delatnosti. Većina ljudi trenutno radi na “crno” kao fizička lica i apsolutno je tačno da ih niko ne dira. Za sada. To nije nikakva garancija da ih država uskoro neće dirati.

Obavljanje neregistrovane delatnosti smatra se krivičnim delom. Zakon je dao mogućnost da prilikom prijema uplate preko PayPala (ili na svoj devizni račun) možete sami da obračunate poreze i doprinose, platite ih i predate prijavu.

Uslovi i obaveze su iste bez obzira na vrstu priliva — da li se radi o prilivu na osnovu zaposlenja, prodaje preko ebaya i drugih bilo redovnih ili sporadičnih priliva. Mi ćemo uzeti za primer primanje plate iz inostranstva, jer ima nekoliko koraka uvodnih koji nisu potrebni za druge prilive.

Možete biti angažovani po ugovorima (oni gore navedeni). Zakon za njih propisuje pisanu formu i da biste bili legalni pred našim zakonom, a samim tim i za prijavu na socijalno i zdravstveno osiguranje morate imati prevod overen od sudskog tumača.

Treba proveriti da li sa zemljom odakle je poslodavac postoji ugovor o izbegavanju dvostrukog oporezivanja. U slučaju da je tako, oslobođeni ste plaćanja određenog dela plaćanja poreza i doprinosa (tačan iznos zavisi od međunarodnih ugovora). Potvrda je neophodna da bi ste bili oslobođeni onog što je dogovoreno tim međudržavnim ugovorom.

Za ovaj i svaki drugi priliv potreno je obaviti obračun PPPPD koja se predaje u elektronskoj formi uz elektronski potpis i po sledećoj formuli se izračunavaju porezi i doprinosi:

Ukupan priliv se umanjuje za 20% i na ostatak se obračunava 20% poreza. Doprinosi se obračunavaju u sledećim procentima (26% PIO, 10,3% zdravstveno osiguranje) i to od ukupnog iznosa priliva. To je 52.7% ukupne sume koja ide državi.